INTRODUCTION

Au moment de rédiger cet article, le projet Polkadot possède un « marketcap » de plus de 40 milliards de dollars, il est d’ailleurs possible pour les détenteurs de $DOT de staker leurs tokens on-chain afin d’obtenir un rendement annuel estimé à environ 14 %.

Cependant, ces $DOT stakés sont par définition « non-liquides », du moins à court terme, car il faut compter 28 jours pour les unstaker et ainsi pouvoir s’en servir.

Le détenteur de $DOT doit donc faire face à une problématique, en effet, il doit faire un choix entre d’un côté laisser ses tokens en staking afin d’obtenir un rendement aux environs des 14 % annualisés (mais nécessitant un délai de déblocage conséquent) ou alors d’un autre côté utiliser ces tokens dans des applications décentralisées avec espoir d’obtenir un meilleur rendement, mais présentant plus de risques et renonçant ainsi à ce revenu assuré de staking.

C’est là tout l’intérêt d’un projet comme Parallel Finance développé sur l’écosystème Polkadot (nommé Heiko Finance sur Kusama) car il va introduire la possibilité pour l’utilisateur d’accumuler les intérêts provenant du staking tout en bénéficiant d’un actif liquide (appelé le cDOT) qui ne sera pas soumis à un verrouillage ou une longue période d’unstaking et qui pourra être utilisé pour faire de la DeFi.

LA TEAM

- Yubo Ruan (Fondateur et CEO)

- Entrepreneur motivé ayant de l’expérience en gestion financière et en développement de produits

- Possède un Bachelor de Science (Computer Science and Economics) à l’université de Stanford

- Analyste en investissement chez Danhua Capital un VC estimé à 500 millions de dollars localisé à Palo Alto en Californie et crée par un professeur de Standford

- Investisseur de Polkadot et Solana

- Fondateur de 8 Decimal Capital qui est une entreprise d’investissement ciblant la blockchain et la DeFi.

- Ingénieur Solidity chez TrustToken

LE PROJET

Parallel Finance se définit comme un protocole décentralisé de DeFi (Finance Décentralisée) proposant du staking, du lending (« prêt ») ainsi que du borrowing (« emprunts »).

Les utilisateurs déposant de la liquidité peuvent à la fois faire du lending et du staking de manière simultanée obtenant ainsi un double rendement sur les tokens stakés. D’autre part, les emprunteurs ont la possibilité de mettre en collatéral pour emprunter. On appelle cette double fonction « le staking à effet levier » car les utilisateurs pourront s’appuyer sur leur staking collatéralisé pour augmenter leur rendement global.

De plus, lorsque le DOT d’un utilisateur sera staké en parallèle, un algorithme de détermination sera appliqué afin de maximiser le rendement du staking au nom de l’utilisateur.

Enfin, les projets et autres utilisateurs individuels peuvent également participer aux enchères Polkadot via l’interface de Parallel Finance, ce qui leur permet ainsi de rester liquides pendant que leur DOT sont bloqués dans les parachains.

LEVERAGE STAKING

Parallel a pour principal objectif de devenir la solution de « lending » privilégiée des stakers de DOT. Les utilisateurs auront la possibilité via ce projet de staker leurs DOT afin d’obtenir des tokens dérivés appelés cDOT.

Comme vous pouvez l’observer dans le schéma ci-dessous, l’utilisateur peut faire du lending avec ses cDOT (xKSM sur le graphique) afin de recevoir une « commission d’emprunt » supplémentaire qui s’ajoutera à ses intérêts de staking : c’est le « staking à effet levier » dont nous avons parlé plus haut.

De plus, l’utilisateur peut encore augmenter son effet levier en utilisant le cDOT comme collatéral pour le borrowing. C’est à dire pour emprunt des cryptos-monnaies.

Dans le graphique ci-dessous, vous pouvez voir le « flux de travail » nécessaire pour créer un effet de levier, et comme vous pouvez le constater, l’emprunteur peut augmenter considérablement cet effet de levier en prêtant ses DOT, en empruntant du cDOT et en prêtant du cDOT (ici xKSM dans le schéma).

Comme dit auparavant, pendant que l’utilisateur prête et emprunte, Parallel lui optimise via son algorithme les rendements de staking en désignant les nœuds validateurs ayant la meilleure réputation et le plus petit nombre de DOT stakés.

PRÊTS POUR LES AUCTIONS

Parallel Finance est en mesure de proposer des prêts pour les auctions, c’est-à-dire que tout utilisateur peut passer via son interface pour participer aux auctions sur Polkadot.

Cependant, vous devez savoir que vous confiez vos fonds à Parallel qui utilise un wallet multisig pour les sécuriser et les envoyer vers la relaychain Polkadot. Cette solution est cependant temporaire, quand le projet aura remporté sa parachain ils passeront par une solution totalement transparente plutôt qu’un multisig.

Finalement, la participation aux auctions via la plateforme Parallel va permettre à son utilisateur plusieurs choses :

- Des récompenses à plusieurs niveaux et des rendements plus élevés : en effet Parallel s’est associé avec plusieurs réseaux de l’écosystème Polkadot afin d’offrir des récompenses supplémentaires à la communauté. En plus des rewards de base offerte via la crowdloan, Parallel et le projet participant offrent un bonus supplémentaire de x% basé sur le montant de la contribution.

- Par exemple, à partir de la plateforme Parallel, une contribution de 10K DOT dans le projet A peut rapporter un bonus de :

- Récompense de base

- 40K $PARA bonus

- Jusqu’à XX% supplémentaires de tokens natifs des projets participants

- Une contribution sur le portail Polkadot.js ou par d’autres moyens ne permettra pas d’obtenir le même bonus de récompense pour le même montant contribué

- Rester liquide : les contributeurs qui soutiennent les crowdloans via la plateforme Parallel recevront en échange un token dérivé (cDOT-Token).

Ce jeton pourra être utilisé pour réclamer le DOT après la période de lease des projets qui est en général de 96 semaines sur Polkadot.

D’autre part, durant cette période de lease les DOT prêtés sont bloqués dans les parachains, les utilisateurs pourront utiliser leurs cDOT dérivés sur la plateforme Parallel et son AMM (lancement dès l’obtention de la parachain par Parallel).

Cela permet donc de réduire les risques pour l’utilisateur liés à cette période de blocage et de toujours rester liquides.

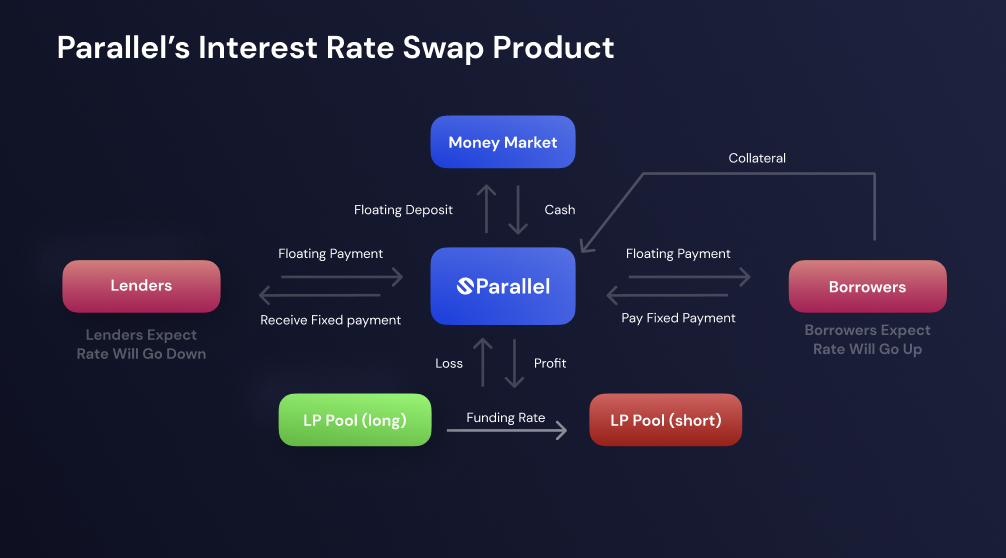

SWAPS DE TAUX D’INTERÊT

Dans son état actuel, la DeFi est développée pour satisfaire les hausses à court terme, mais pour un avantage plus compétitif à long terme, l’excitation produite par la DeFi devra être exposée aux mérites plus pratiques associés à la TradFi (Finance Traditionnelle). Le swap de taux d’intérêt est l’un des outils les plus efficaces nécessaires pour que la DeFi franchisse le pas. Grâce à cette fonctionnalité, les emprunteurs institutionnels seront en mesure d’étendre ou de réduire leur exposition aux taux d’intérêt en fonction de leur perception du marché et de leur volonté à prendre des risques supplémentaires.

Si un utilisateur détient actuellement un prêt à taux fixe, et qu’il soupçonne qu’un marché baissier se profile à l’horizon, et que l’utilisation va diminuer dans un avenir proche, il peut passer à un taux d’intérêt variable dans l’espoir de payer des intérêts moins élevés. Si c’est l’inverse et qu’il s’attend à une augmentation générale de l’utilisation, il peut choisir de rester en position de taux fixe pour bénéficier d’un taux plus bas.

LE SCORING DE CREDIT DECENTRALISE

Dans son exploration initiale de cette notion de scoring de crédit par la blockchain, Parallel Finance se propose de devenir le « DeFiPulse du crédit ».

La DeFi dispose d’une sorte de système de notation et de réputation intrinsèque. Le sentiment peut être suivi et évalué qualitativement par les mentions sur les médias sociaux et quantitativement par des facteurs comme la capitalisation boursière, la TVL et la dominance.

Cependant, pour que la DeFi puisse être en mesure de concurrencer la finance traditionnelle, elle doit pouvoir évaluer de manière transparente la qualité des emprunteurs et de leurs dettes. Le système de déclaration de crédit fonctionnera comme un contrôle contre les emprunteurs institutionnels malhonnêtes, et il donnera également aux prêteurs une deuxième ligne de défense pour négocier le remboursement de leurs prêts.

Si une grande institution de la DeFi est signalée comme ayant fait défaut sur un prêt, l’impact négatif de ce report affectera de manière logique la perception du token du projet, et les projets chercheront ainsi à améliorer leur solvabilité en conséquence.

La capacité de la blockchain à agir de manière plus transparente est en effet un atout très précieux, et à l’avenir, cette capacité pourrait en fait contribuer à éviter des crises comme le krach boursier de 2008, qui a résulté aussi en partie de notation de crédit (scoring) non-transparent.

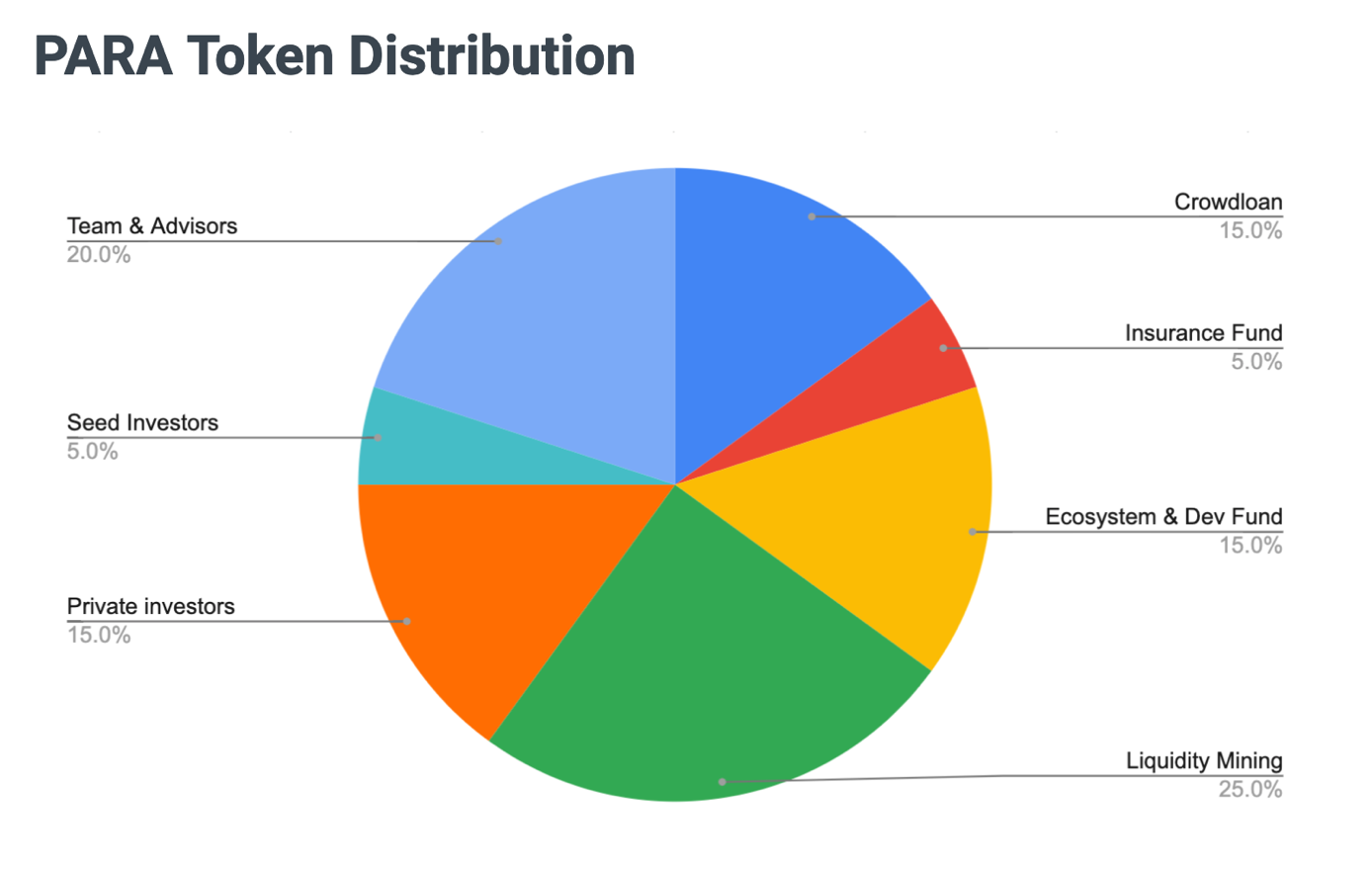

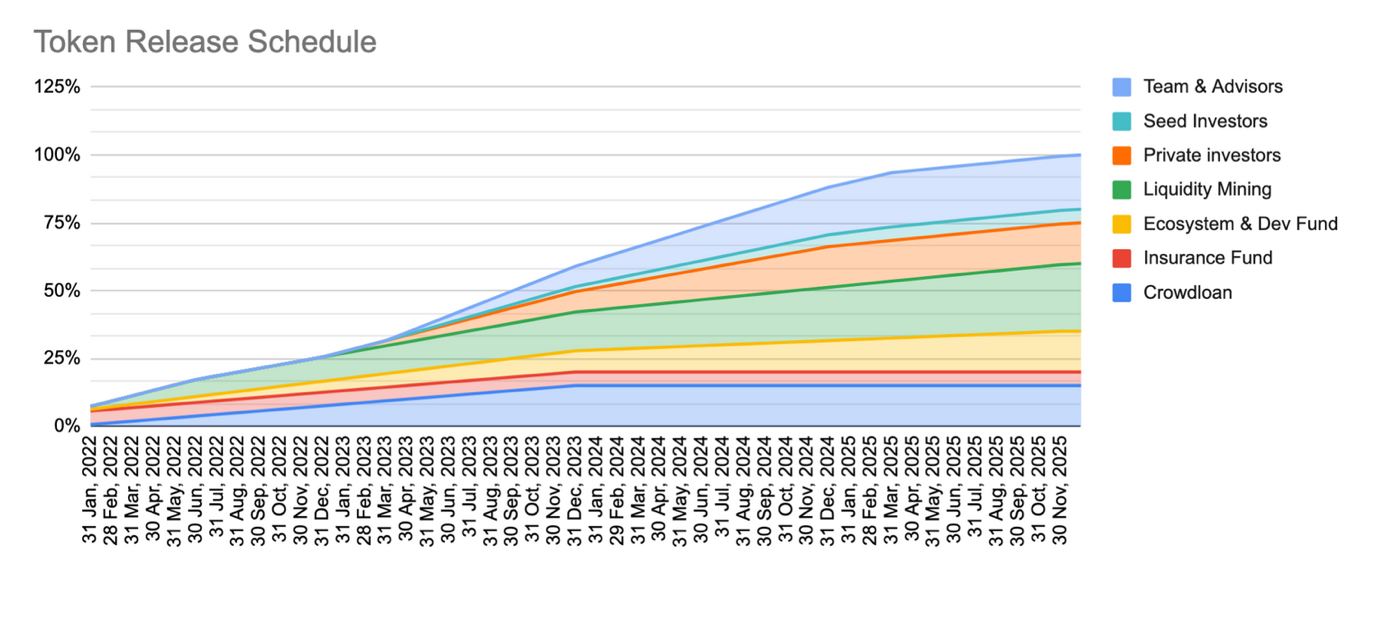

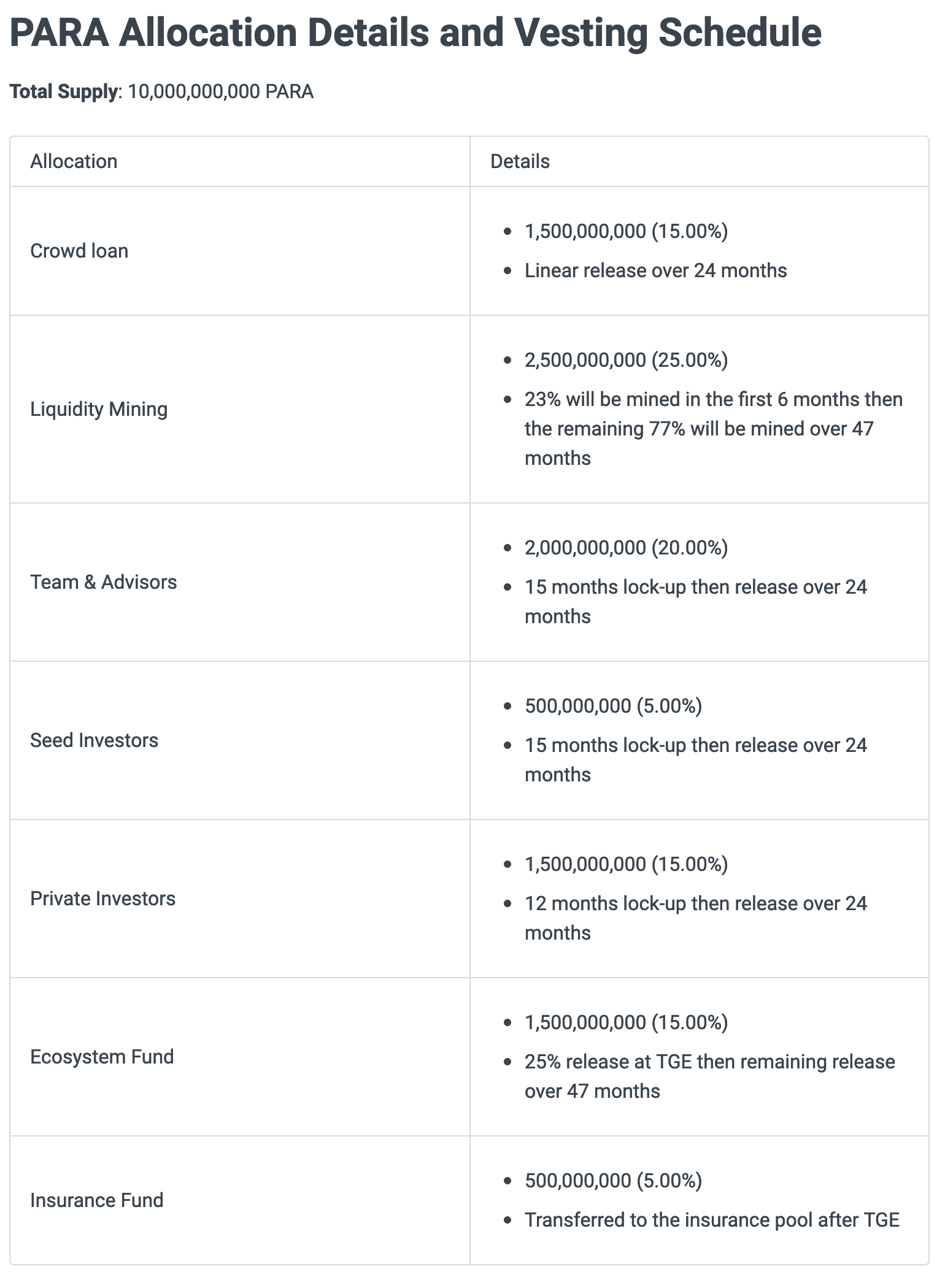

TOKENOMICS

Le Total Supply pour le token Parallel (PARA) est de 10 milliards. L’offre initiale de PARA en circulation proviendra de l’acquisition des récompenses des crowdloans et du programme de liquidity mining.

PARTENAIRES ET INVESTISSEURS

{kind=link}

Très intéressant, avec le temps on comprend que l’investissement dans la defi correspond à celle de la tradfi mais à notre propre compte.

Le scoring de crédit mériterait des exemples mais le principe est clair !

Merci l’équipe

Salut nono comment va tu? Qd je veux claim sur parallel finance ca me dit que je n’ai pas assez de HKO pour kussama et pas assez de PARA pour dot j’aimerais juste savoir comment m’en procurer pour pouvoir claim? A tu une idée stp? Merci d’avance nono!

effectivement, c’est un aspect embêtant, viens sur le telegram de Parallel et les developpeurs vont t’envoyer de quoi faire une TX, en attendant viens nous voir sur polkafrance : https://t.me/polkafrance et on va te diriger sur le canal officiel de Parallel pour cela !

J’aimerais pouvoir en acheter, non répertorié sur coingecko.. c’est pour quand ?

J’ai fait mes recherches avant de poser la question. Il y a t’il une date ?

Bonjour Maliet il est disponible sur Parallel App ou dispo aussi sur un dex Moonbeam

Bonjour,

que peut-on faire de nos PARA à l’heure actuelle, sachant que Kraken a délisté la monnaie et que l’app Polkadot.parallel ne fonctionne plus non plus ? pourra-t-on utiliser nos PARA sur la nouvel app Parallel basée sur etherum ?

je pense qu’ils vont relancer sous peu