C’est un article officiel de Polkadot, traduit généreusement par Magnum Octopus, de la chaîne Parlons Polka. Ses réseaux sociaux en bas de l’article 😉

ECRIRE L’HISTOIRE : UN APERÇU DES CINQ PREMIERES « AUCTIONS »

POUR LAx SOUSCRIPTION A UN SLOT DE PARACHAIN SUR LE RESEAU

KUSAMA

INTRODUCTION

Le lancement de la première vague des enchères pour devenir « parachain » sur

Kusama marque une étape majeure dans la création d’un avenir plus évolutif,

décentralisé et interopérable, avec plusieurs équipes très professionnelles prêtes à rivaliser et à se lancer sur l’une des cinq premières parachain de l’histoire du réseau.

Cet article fournit des informations générales importantes sur les enchères dites à la « bougie » et les mécanismes de crowdloans pour obtenir ces slots de parachain et récapitule ce qui s’est passé au cours des cinq premières enchères.

Il utilise les données disponibles de la blockchain Kusama ainsi que les résultats d’une enquête anonyme menée auprès d’une quinzaine d’équipes de parachain avant les enchères (fin mars / début avril).

En outre, la dernière section intègre des informations recueillies lors d’entretiens oraux avec des équipes de parachains sur leurs attentes concernant les auctions, en particulier à l’avenir, lorsque certaines parachains viseront à prolonger leurs baux tandis que d’autres rechercheront simultanément leur première intégration pour devenir parachain.

LA VENTE AUX ENCHERES DE BOUGIES : UN RAPPEL

Avant de procéder à l’analyse des enchères individuelles, il est bon de résumer le

mécanisme sous-jacent. La vente aux enchères de bougies est un ancien format de vente aux enchères datant du XVIe siècle environ, où les enchères étaient autorisées jusqu’à ce qu’une véritable bougie de cire s’éteigne. L’incertitude quant à l’heure de fin réelle de l’enchère a été utilisée pour réduire le « sniping » d’enchères (c’est le fait d’enchérir au dernier moment), ce qui était un problème même à l’époque. Dans le« sniping » d’enchères, les enchérisseurs serrent leur offre au dernier moment possible, afin que les autres participants n’aient pas la possibilité de réagir avec une offre plus élevée. Beaucoup d’entre nous ont probablement eu des expériences similaires dans le passé avec des formats d’enchères en ligne tels qu’eBay.

Le format de vente aux enchères de bougies a longtemps été considéré comme

exotique et n’a pas vu beaucoup d’applications. Cependant, il a des propriétés

bénéfiques prouvées lorsqu’il est associé à la technologie blockchain, à la fois pour éviter le « sniping » et pour obtenir de l’efficacité (voir ici pour plus de détails). Il est donc considéré comme un mécanisme approprié pour allouer des slots de parachain sur Polkadot et Kusama. Contrairement à l’ancienne vente aux enchères de bougies, la fin est déterminée rétrospectivement. Cela signifie que l’auction a toujours une durée fixe définie pour continuer à enchérir, et le bloc de fin réel (« bloc terminal ») est déterminé au hasard seulement après cela.

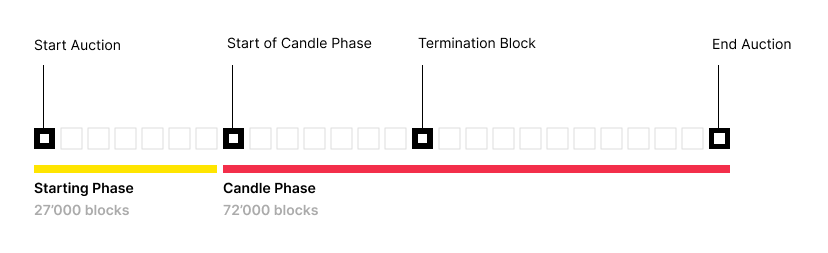

Nous pouvons marquer quatre points de contrôle importants pour décrire la

procédure temporelle d’une vente aux enchères de bougies, décrite selon la « hauteur de blocs ». Le graphique suivant illustre cette structure :

Les blocs de début et de fin de l’enchère déterminent la durée fixe de chaque enchère et donnent aux participants une certitude quant au cadre global.

La première phase de l’enchère, qui dure exactement 27 000 blocs (environ 45

heures), sert de période dite de « grâce » pendant laquelle les équipes et les

utilisateurs ont le temps d’avoir un aperçu de la situation, de recueillir des informations et de mettre en place leurs stratégies d’enchères/contribution. Bien que les enchères soient activées, les blocs de cette phase ne sont pas encore pris en compte par le mécanisme, c’est-à-dire que le bloc de terminaison ne peut pas tomber dans cette plage.

Après cela, la « phase de bougie » (ou phase de fin) marque le « vrai » début de

l’enchère. Ici, au sens figuré, la bougie est allumée et cette phase dure 72 000 blocs (environ 5 jours). Au cours de cette phase, l’enchère pourrait se terminer à n’importe quel bloc donné avec une probabilité égale (c’est-à-dire que la phase de bougie a un profil de terminaison uniforme). Les enchères sont autorisées jusqu’à la fin des auctions. Après la fin officielle, le « bloc terminal » est calculé en utilisant une combinaison de fonctions aléatoires vérifiées (VRF). Le calcul rétrospectif du bloc de résiliation garantit que personne ne peut le prédire avant ou pendant l’enchère.

Les offres gagnantes qui sont contenues dans le bloc de terminaison sont ensuite

utilisées pour déterminer le résultat de l’enchère, tandis que toutes les offres

ultérieures sont rejetées. Cette incertitude et la possibilité que certaines offres ne

soient pas comptées pour le résultat final incitent à enchérir tôt et peuvent ainsi réduire l’effet de « sniping ». Pour minimiser la confusion potentielle des participants, il ne peut y avoir qu’une seule enchère active à la fois.

MECANISME DE « CROWDLOAN »

Techniquement, un « crowdloan » (ou prêt participatif) est un module simple qui

permet aux projets de prendre en charge financièrement leur parachain de manière décentralisée. Plus précisément, les tokens (KSM ici) sont collectés au nom des équipes, et restent sous la garde et la sécurité de la « relaychain ».

Cela signifie que la participation à une campagne de « crowdloan » est sécurisée et sûre pour les utilisateurs et qu’ils peuvent être certains de recevoir leurs contributions à l’une des deux dates prédéfinies.

La première date correspond au cas où le « crowdloan » d’un projet a réussi à obtenir un slot parachain. Dans ce cas, les tokens peuvent être récupérés par les utilisateurs à la fin du bail que le « crowdloan » a obtenu.

Dans l’autre cas (pas d’obtention de slot), les tokens peuvent être récupérés

directement après l’expiration de la durée (généralement courte) du « crowdloan ».

Comme les tokens sont récupérables, les coûts réels des contributions des utilisateurs, d’un point de vue économique, sont les « coûts d’opportunité » qui découlent du l’immobilisation de ces tokens (par exemple, les récompenses perdues du staking ou de l’utilisation différente de ces tokens)

Afin indiquer clairement quand les utilisateurs peuvent s’attendre à ce que leurs tokens soient récupérables (dans le cas où le crowdloan gagne un slot), la période de location pour laquelle il a enchéri est fixe.

De plus, lorsqu’une contribution est versée, le module de crowdloan augmente

automatiquement l’enchère d’exactement ce montant. Si le crowdloan remporte une enchère, les tokens sont automatiquement verrouillés pour la période, puis libérés et peuvent être récupérés par les comptes qui ont contribué. Les contributions après le « bloc terminal » (mais avant la fin de l’enchère) sont toujours bloquées, mais n’ont naturellement pas augmenté l’enchère gagnante.

Toute structure d’incitation pour contribuer aux crowdloans est entièrement organisée par les projets et les teams de crowdloan respectifs.

CALENDRIER DES ENCHERES

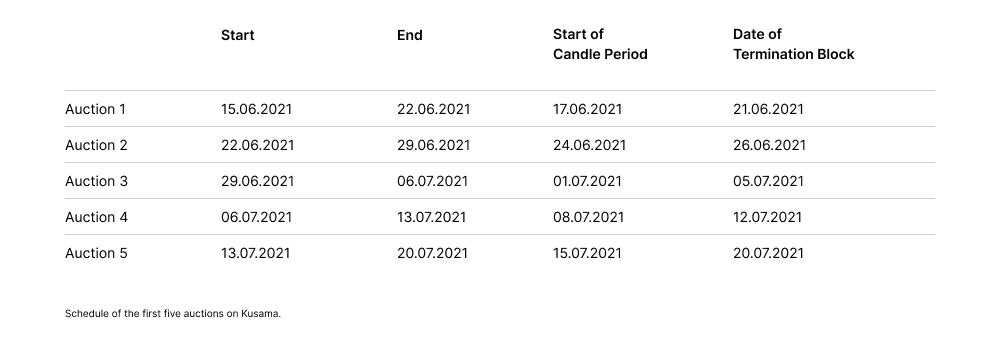

Après avoir établi les concepts de base, plongeons-nous dans les données. Au total, la première vague a attribué cinq slots de parachain en juin et juillet 2021. Toute la campagne a duré du 15 juin et la dernière vente aux enchères s’est terminée le 20 juillet. Chaque enchère a duré sept jours avec une « phase de démarrage » de deux jours et une « phase de bougie » de cinq jours.

Le tableau suivant fournit les dates des quatre événements importants de chaque

vente aux enchères :

DONNEES DES AUCTIONS

Toutes les enchères ont été lancées via le mécanisme de « crowdloans ». Il fallait s’y attendre car dans l’enquête, 86,7% des projets ont prédit qu’ils utiliseraient des crowdloans pour soutenir leurs offres. Les autres ont soit changé de stratégie entretemps, soit visent à enchérir à partir d’un compte contrôlé par l’utilisateur lors de futures auctions. La plupart des projets ont affirmé que leur projet nécessite une période de location d’au moins un an pour fonctionner pleinement, c’est pourquoi tous les crowdloans ont été programmés pour souscrire à l’intégralité de 8 périodes de location (étiquetées 13-20), ce qui correspond à environ 48 semaines.

APERÇU

Déjà au moment où elles ont répondu à l’enquête, les équipes se sentaient prêtes pour le début tant attendu des auctions sur Kusama.

Dix des 15 équipes ont indiqué qu’elles visaient à entrer dans la course pour les

premiers slots disponibles sur Kusama. La plupart des équipes (80%) ont indiqué

qu’elles prévoyaient également de se lancer sur Polkadot (avec 13,3% uniquement sur Kusama et 6,7% uniquement sur Polkadot). L’enquête montre que les stratégies et la préparation des enchères étaient une priorité pour les équipes, car elles y ont beaucoup réfléchi (avec une note moyenne de 6,5 sur 7). Il n’est donc pas surprenant que nous ayons assisté à une concurrence féroce entre les équipes pour obtenir leur place sur la « relay chain » Kusama.

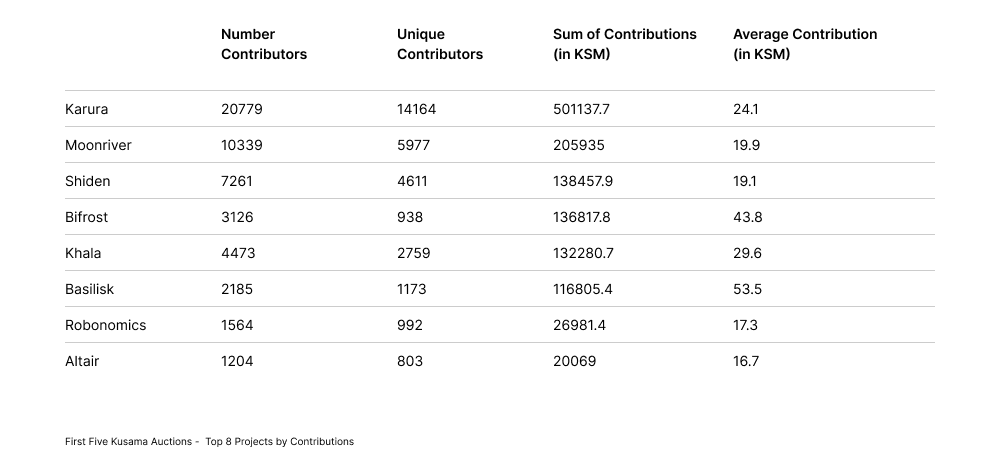

Au total, 18 crowdloans se sont inscrits pour participer aux enchères et ont reçu des contributions pendant la campagne de 19 017 comptes uniques. Un nombre total de 1 320 458 KSM a été récolté par les crowdloans. Parmi ceux-ci, 1 114 629 KSM ont été immobilisés dans des slots jusqu’au 13 mai 2022, tandis que le reste peut être récupéré par les utilisateurs car les crowdloans choisis n’ont pas réussi à sécuriser de slot. Au moment des événements, sur tous les tokens KSM émis, 47% sont bloqués en staking et 9,9% pour les crowdloans. Les comptes individuels ont contribué en moyenne à 1,8 crowdloan.

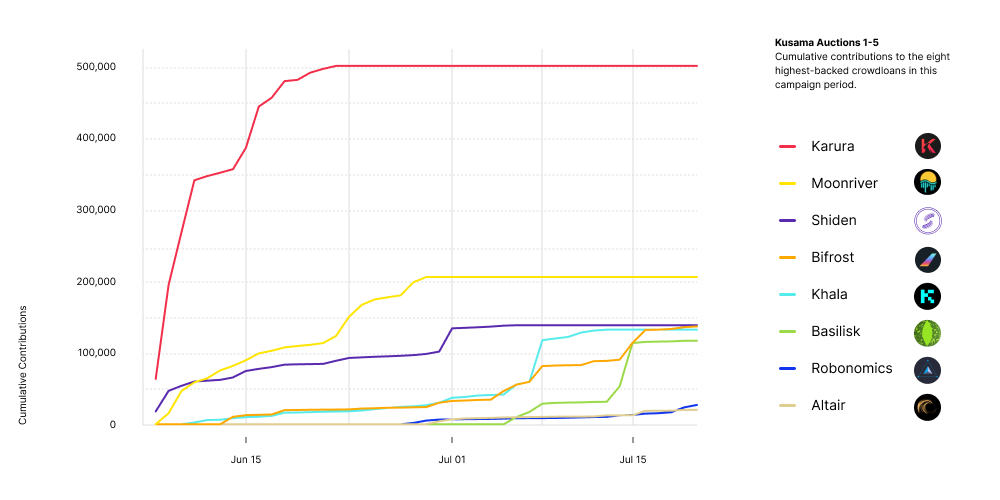

Le tableau suivant résume les statistiques pour les huit projets avec le montant en KSM verrouillé le plus élevé pour les crowdloans. Le graphique suivant montre les contributions cumulées des huit crowdloans les plus soutenus durant l’ensemble de la campagne.

Cela donne un aperçu visuel de la dynamique de contribution pour les différents projets. En effet, on remarque une hiérarchie claire entre les niveaux de contribution pour les trois premières enchères, tandis que les choses deviennent plus dynamiques pour les quatrième et cinquième enchères. Comme toutes les offres ont été effectuées pour bloquer les mêmes périodes de location (durée totale du créneau), les contributions peuvent être comparées au sein d’un même graphique. Une fois qu’un crowdloan a remporté une auction, les contributions ne sont plus autorisées et la courbe s’aplatit donc pour les gagnants.

Nous examinerons de plus près chaque vente aux enchères dans la section suivante.

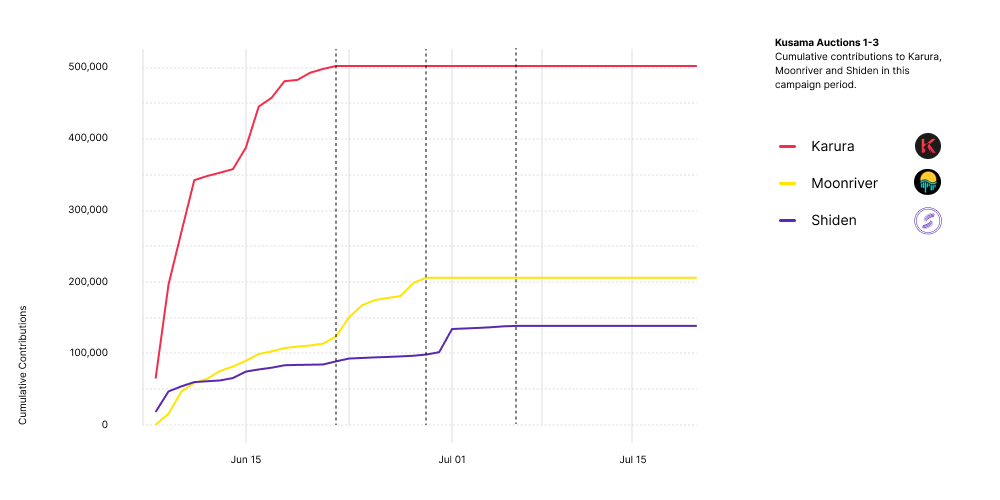

AUCTIONS 1-3

Dès le début, trois équipes solides se sont démarquées et il n’est donc pas surprenant qu’elles occupent les trois premières places sur Kusama :

– Karura a pris la tête dès le début et a largement dépassé toutes les autres

équipes.

– Moonriver a commencé plus bas que ses concurrents mais a pu rapidement

dépasser Shiden avant même le début de la « phase de bougie ».

– Shiden a obtenu la troisième place.

Au total, 501 138 KSM ont été collés pour soutenir la team Karura ; 205 935 KSM

pour Moonriver ; et 138 458 KSM pour Shiden.

Le graphique suivant illustre la dynamique des contributions en crowdloan de ces trois projets sur une unité de temps journalière. Les lignes verticales correspondent aux dates de fin des enchères respectives.

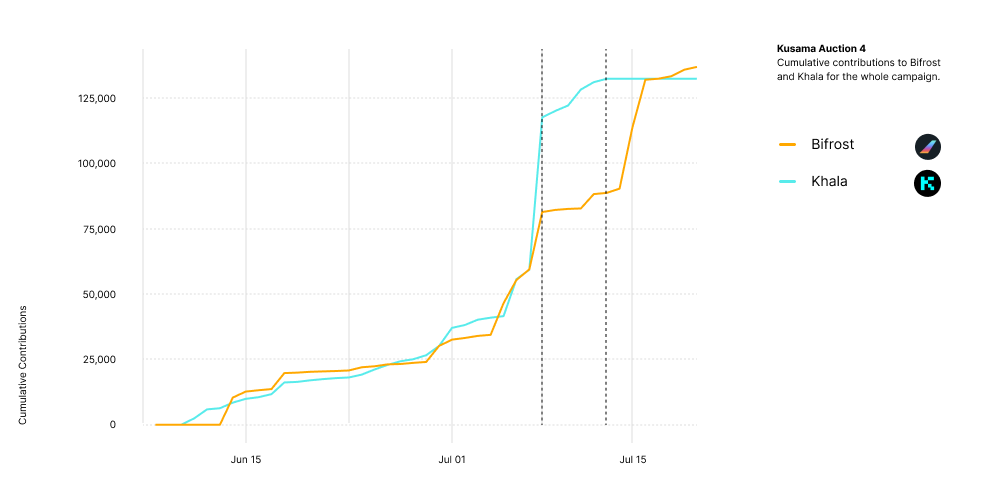

AUCTION 4

Contrairement aux auctions 1-3, la quatrième vente aux enchères était, en particulier dans la « phase de pré-bougie », plus dynamique.

Les principaux concurrents étaient Bifrost et Khala. La position de leader a changé périodiquement dans cette course sérée, comme l’illustre le graphique suivant.

La première ligne verticale indique le « début de la phase de bougie » et la deuxième ligne verticale la fin de l’auction 4.

L’enchère la plus élevée a constamment changé avant le début de la « phase de

bougie ». Cependant, Khala a obtenu d’importantes contributions juste au début de la « phase de bougie » et a détenu l’offre la plus élevée pendant tous les blocs.

Cela peut principalement être attribué au mécanisme de bougie, où il est important pour les équipes qui souhaitent maximiser leur probabilité de gagner de sécuriser l’avance tout au long de la phase de bougie. Bifrost n’a en effet pas été en mesure de rattraper son retard et Khala a donc remporté la quatrième place de parachain sur Kusama.

Au total, 132 280,7 KSM ont été récoltés pour leur crowdloan.

Naturellement, Bifrost était toujours en course pour le cinquième et dernier créneau et les contributions n’ont cessé d’augmenter après la fin de la quatrième auctions.

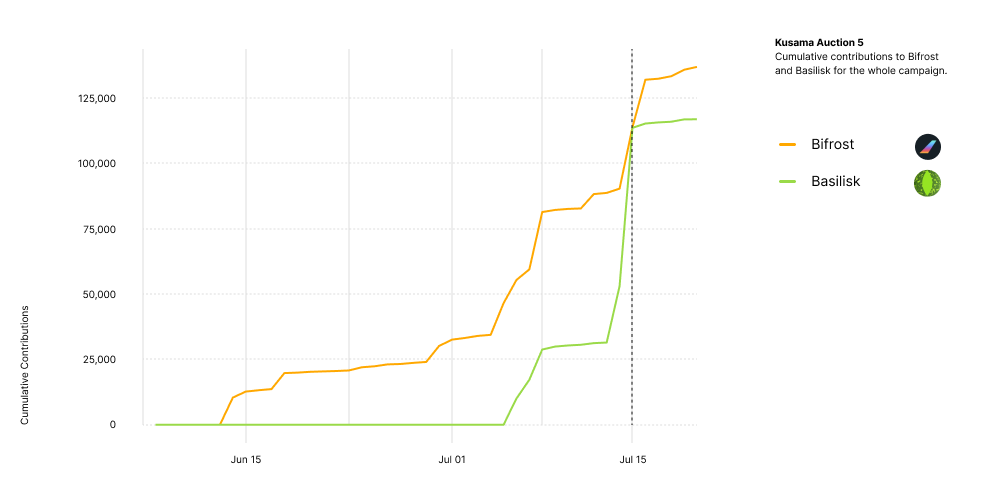

AUCTION 5

En position de force dès la quatrième auction, Bifrost a logiquement continué à

concourir pour le dernier slot disponible.

Au début, il semblait que ce serait une victoire facile, car aucun autre projet ne

s’approchait de leur niveau de contribution. Cependant, un concurrent sérieux,

Basilisk, a lancé son crowdloan peu de temps avant le début de la quatrième auction et a promis une concurrence féroce pour Bifrost.

Le crowdloan de Basilisk a gagné du terrain et a rapidement rattrapé son retard. La ligne verticale indique le début de la phase de la bougie.

Alors que la phase de « pré-bougie » était facilement menée de main de maître par Bifrost, Basilisk a réussi à se rapprocher de Bifrost au début de la « phase de

bougie » et les enchères « gagnantes » ont même changé entre les équipes pendant cette période.

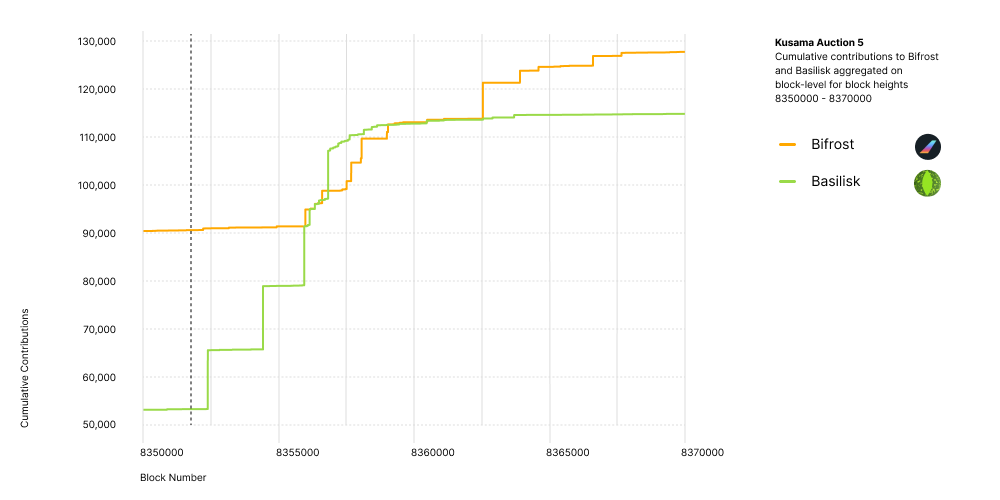

Pour mieux voir les détails, le graphique suivant augmente la résolution des

contributions cumulées en fonction du numéro de bloc :

Nous pouvons voir que Basilisk avait l’enchère la plus élevée sur quelques blocs

durant la phase décisive de la bougie. Par conséquent, théoriquement, les deux

équipes auraient pu finir par remporter l’enchère.

Cependant, Basilisk n’a pas pu soutenir la pression et la position de Bifrost était trop forte.

Parce qu’ils menaient 96,6% des blocs pendant la « phase de bougie », Bifrost avait cependant beaucoup plus de chances de gagner que son concurrent. Étant donné que chaque bloc a la même chance d’être déterminant pour le résultat de l’enchère, cela correspondait également à 96,6 % de chances de gagner.

Au final, nous n’avons pas eu de grosse surprise et Bifrost a obtenu la cinquième

enchère, avec 136.818 KSM recoltés au passage. Fait intéressant, ce nombre

dépasse les tokens récoltés pour le slot 4.

L’IMPACT DU MECANISME DE LA BOUGIE

Comme expliqué dans l’introduction, l’enchère à la bougie est composée de deux

étapes différentes : à savoir la phase de démarrage et la phase de bougie.

Cette dernière est encore divisée (rétrospectivement), en une période qui tombe avant et après le « bloc terminal ».

Ce mécanisme pourrait conduire à ce que le plus offrant à la fin de l’enchère ne

remporte pas nécessairement l’auction, car son offre gagnante est rejetée si elle tombe dans la fourchette après le bloc terminal.

Tous les tokens qui sont recoltés durant le crowdloan d’un projet qui a gagné l’auction seront toujours verrouillés et immobilisés pour l’intégralité de la période de location respective.

C’est pourquoi nous avons pu observer une certaine inefficacité, à la fois dans la

détermination du gagnant et d’autre part dans le blocage des tokens qui n’ont pas

contribué à une offre gagnante plus élevée.

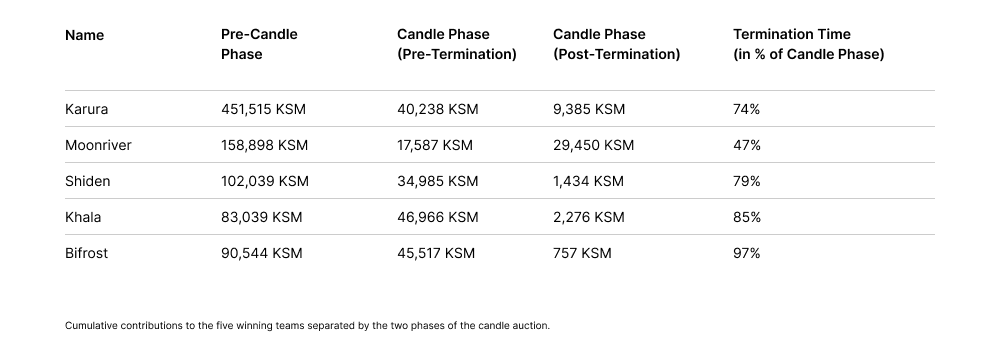

Dans le tableau suivant, la somme des contributions est séparée par les phases

respectives. De plus, le tableau indique quand le bloc terminal s’est produit en

pourcentage de l’ensemble la « phase de bougie ».

En général, le mécanisme d’enchères vise à inciter les enchérisseurs individuels à enchérir tôt. Il est difficile d’évaluer comment cela influence le modèle de contribution de nombreux utilisateurs qui mettent en bonding leurs jetons pour des crowdloans.

De plus, comme les premières offres ont été retenues pour des enchères consécutives (une vague d’enchère), il n’est pas clair si nous aurions vu la même dynamique d’enchères dans des enchères uniques.

Un autre facteur de confusion est que certaines équipes ont fourni des récompenses de plate-forme plus fortes pour une contribution précoce des utilisateurs, qui se mélangent aux incitations fournies par le mécanisme de bougie.

Cependant, en prenant les données statistiques de la première enchère comme

modèle, il semble que les incitations à agir tôt aient fonctionné, car la plupart des

contributions ont été faites dans la « phase de pré-bougie ».

Pour les autres enchères, il était plus difficile de juger car les contributions pouvaient être versées à tout moment avant la vente aux enchères.

Cependant, la plupart des participations pour les crowdloans qui ont finalement

remporté l’auction, ont été faites dans la « phase de pré-bougie ».

Il semble donc que le mécanisme de la bougie ait incité avec succès des enchères anticipées. Il y avait, cependant, un certain montant versé après le bloc terminal qui aurait pu conduire à des inefficacités.

RESUME

L’arrivée des auctions sur le réseau Kusama marque une période passionnante pour l’ensemble de l’écosystème Polkadot et pour la blockchain dans son ensemble. Avec l’avènement des parachains, nous avons fait un grand pas vers un avenir évolutif, décentralisé et interopérable. Les cinq premiers projets mis en ligne sont Karura, Moonriver, Shiden, Khala et Bifrost. Ces projets sont sur le point d’ajouter de grandes fonctionnalités à l’écosystème Kusama en fournissant l’infrastructure pour la DeFi, des solutions de liquidité, des « smart contracts » (à la fois natifs et compatibles EVM), un cloud computing confidentiel, etc.

En évaluant le résultat global, la théorie des auctions propose deux propriétés

principales :

– Premièrement, l’efficacité, qui dicte que les enchérisseurs avec les offres les

plus élevées remportent les auctions. Ceci est étroitement lié à notre perception

de l’équité et est donc une propriété indispensable.

– La deuxième dimension est le revenu créé, c’est-à-dire les prix qui ont été

payés pour les biens par les enchérisseurs.

En général, ces propriétés sont difficiles à évaluer dans des scénarios du monde réel.

La « valeur de la marchandise » (par exemple un slot) est un concept théorique et en réalité est influencée par de nombreux facteurs. Pour mieux comprendre, il est utile d’avoir un environnement plus contrôlé. Les enquêtes expérimentales se sont avérées utiles pour obtenir des références quantifiables dans l’évaluation des enchères et de leurs différents formats.

Cela étant dit, nous pouvons encore étudier plus en profondeur les résultats avec ces concepts à l’esprit.

Si nous prenons le soutien total pour les crowdloans comme approximation de la

valorisation qui serait créée par les projets respectifs occupant ces slots, nous pouvons résumer que les cinq équipes avec le soutien le plus élevé ont reçu les cinq créneaux disponibles.

Concrètement, le mécanisme de la bougie a évité le cas suivant : un slot aurait été attribué à un projet qui avait moins de soutien à la fin de la campagne qu’un autre projet et qui lui n’aurait pas obtenu de slot.

La deuxième propriété de l’évaluation des enchères classiques, c’est-à-dire le revenu, est également difficile à évaluer dans ce cas particulier. Comme il n’existe pas d’entité qui puisse être considérée tel qu’un commissaire-priseur, il n’y a personne qui bénéficie directement des offres, et donc nous ne pouvons pas affirmer qu’un revenu a été créé.

Une autre observation est que notamment pour les slots 1 et 2, un nombre excessif de tokens a été mis en « bonding » (par rapport à la deuxième enchère la plus élevée). Du point de vue théorique, cela pourrait être considéré comme non optimal, car plus de tokens que nécessaire ont été liés pour gagner les slots.

Cependant, en réalité, certaines influences expliquent cela, en particulier pendant cette phase d’intégration, où toutes les équipes voulaient absolument un slot afin de pouvoir se développer.

Premièrement, les caractéristiques de distribution des crowdloans sont plus

importantes que la minimisation de l’offre gagnante lors de l’enchère. Il était

simplement plus utile de distribuer les tokens au plus grand nombre de contributeurs afin de bénéficier des futurs effets de réseau et de construire une communauté impliquée.

Deuxièmement, plus de soutien signale une qualité et une valeur supérieures du projet pour l’écosystème.

Troisièmement, les « coûts d’opportunité » de l’excès de tokens mis en bonding ont été partagés entre les contributeurs, qui ont reçu des récompenses compensatoires de la plate-forme. Ces facteurs l’emportent sur l’importance d’obtenir un slot le moins cher possible. Nous verrons si dans la vague suivante il y aura un changement.

Un autre mécanisme possible durant la vente aux enchères à la bougie et que nous n’avons pas encore vu en action est la possibilité que les périodes de location puissent être combinées et partagées entre différents enchérisseurs.

L’absence de cette option à ce jour peut être attribuée à la fois aux incitations actuelles dans la « phase d’intégration » et à l’utilisation de crowdloans qui en résulte, qui ont tous été fixés pour toute la durée du slot. En particulier, toute offre inférieure à la durée totale du slot était vouée à la perte. Cela avait déjà été anticipé par les équipes ; dans l’enquête, 80 % ont déclaré qu’ils programmeraient leur prêt participatif pour enchérir

sur toute la durée du slot (48 semaines).

Une autre spécificité qui découle du fait que plusieurs slots ont été mis aux enchères consécutivement, est la logique économique suivante. Semblable à une course de chevaux qui a déjà commencé, les utilisateurs ont pu prédire à l’avance les résultats de la plupart des enchères. Nous avons vu qu’à l’exception de l’auction 5, il y avait un crowdloan fortement leader avant le début de chaque « phase de bougie » respective.

En conclusion, le résultat des auctions a été largement façonné par l’utilisation massive des crowdloans et leur mise en œuvre spécifique. Si, d’un point de vue purement théorique, nous avons observé des facteurs inhabituels, la plupart d’entre eux peuvent être expliqués par la nature de la « phase d’intégration » (premières auctions historique de l’écosystème). En règle générale, le mécanisme de la bougie semble avoir incité à enchérir plus tôt (ou à contribuer) et les équipes les plus soutenues ont remporté leurs slots respectifs.

L’AVENIR

Avec plus d’auctions à venir, il vaut la peine d’examiner comment les choses pourraient évoluer dans le futur.

Naturellement, il va exister une évolution logique d’une situation initiale où il

n’existait pas encore de parachains actives à une situation où certaines

parachains devront maintenir leur développement en prolongeant leurs slots tandis que d’autres viseront à devenir parachain pour la première fois.

Cela conduira à des événements plus dynamiques où les deux principaux aspects affectés dans les campagnes seront les mécanismes de contribution eux-mêmes et la façon dont les tokens seront ensuite utilisés dans les auctions.

Actuellement, l’accent est mis sur le mécanisme de contribution, c’est-à-dire les

crowdloans, qui sont déjà fournis avec un mécanisme d’enchères prédéfini.

Cependant, on pourrait voir l’aspect d’enchères devenir de plus en plus important,

donc devant être plus dynamique. Cela est dû au fait que les incitations économiques pour les projets qui cherchent à prolonger leurs baux seront différentes de celles qui doivent être intégrées pour la première fois

De plus, l’écosystème en pleine maturation avec les fonctionnalités mentionnées

précédemment, permis par des chaînes interopérables, offre de nouvelles possibilités pour des stratégies d’enchères plus dynamiques.

Démêlons les deux mécanismes et examinons-les individuellement si vous le voulez bien.

MECANISME DE CONTRIBUTION

La plupart des projets ambitieux nécessitent un soutien externe avant même que le produit final ne soit proche de l’achèvement. Cela est vrai pour les marchés cryptoainsi que traditionnels. Lors des précédents événements de création de tokens sur d’autres blockchains, tous ces tokens étaient généralement collectés prématurément et leur « propriété » a été entièrement transférée aux équipes fondatrices (elle détenaient tout). Cela a souvent conduit à des cas où le développement du projet s’est presque immédiatement arrêté, le projet a été bloqué et les contributeurs ont subi de lourdes pertes.

En revanche, les crowdloans sont un dispositif de confiance et décentralisé

permettant à la communauté de se porter garant de ses projets les plus favorisés,

tandis que la propriété du token reste avec le contributeur, lié à la relay chain

correspondante de confiance. En retour, les équipes ont la possibilité de bénéficier de la précieuse infrastructure qui a été construite autour des réseaux Kusama et Polkadot et de commencer à concrétiser leur vision et à se développer.

Les prêts participatifs ou « crowdloans » sont donc un moyen innovant d’éviter les

problèmes connus dans le passé sur d’autres blockchains. Dans un certain sens, cela aide à amorcer les projets tout en incitant à l’effort continu, car les équipes veulent prouver qu’elles ont une place significative dans l’écosystème. La rareté des créneaux parachain assure une saine concurrence à l’avenir et permet de trouver et de filtrer les projets les plus adaptés. Ce nouveau mécanisme de contribution améliorera la qualité globale de l’écosystème, contribuant à un environnement sain où les utilisateurs peuvent se sentir à l’aise pour soutenir de nouveaux projets.

Après avoir parlé à quelques équipes ayant obtenu une parachain, il est clair que le soutien de la communauté sous la forme de crowdloan reste une partie importante de leur économie à l’avenir. Outre le fait que le fardeau des « coûts d’opportunité » peut être partagé, les équipes l’apprécient particulièrement en tant que mécanisme pour distribuer efficacement leur token natif à une grande foule de contributeurs.

Les équipes étant innovantes, elles recherchent déjà des mécanismes alternatifs de contribution adaptés à intégrer dans leur infrastructure. Une bonne idée serait une variation native de crowdloan qui tire parti de l’interopérabilité des chaînes.

Par exemple, les utilisateurs peuvent déposer leur token natif de parachain dans un smart contract qui les échange automatiquement, via une parachain d’échange décentralisé (DEX), contre des tokens de relaychain (c’est-à-dire KSM ou DOT). Le smart contract pourrait alors utiliser automatiquement ces tokens pour enchérir dans l’enchère. En plus des tokens natifs de la parachain, avec les ponts à venir vers Ethereum et Bitcoin, il est même possible que le contrat intelligent utilise ETH (et les jetons erc20) et BTC.

Dans l’enquête, les équipes ont affirmé viser un ratio de leurs propres tokens aux

tokens utilisés pour les crowloans de, en moyenne, 21% déjà lors des premières

enchères.

Ce pourcentage de jetons non communautaires devra probablement augmenter à

l’avenir, car il deviendrait de plus en plus difficile d’offrir des récompenses de plateforme aux contributeurs, car l’offre native initiale sera finalement entièrement

distribuée.

Les équipes ont en outre exprimé le souhait d’étendre cette approche hybride où les tokens proviennent à la fois de la communauté et sont pris en charge par la trésorerie de l’équipe. Semblable à la solution de smart contract décrite précédemment, les parachains pourraient évoluer vers des organisations autonomes décentralisées (DAO) qui lèvent des tokens pendant leur fonctionnement et les accumulent dans leurs trésoreries on-chain. Finalement, afin de garantir la préservation, les parachains pourraient commencer à accumuler des tokens de relay chain de cette manière pour

prolonger leurs baux. Cela signifie que les parachains elles-mêmes deviennent de plus en plus autosuffisantes.

ENCHERES

Comme expliqué précédemment, cette « phase d’intégration » que nous venons de vivre est une situation unique dans le réseau, où la minimisation de l’enchère gagnante n’est pas le facteur le plus important.

Par conséquent, nous avons vu que l’accent a été mis sur la maximisation des tokens bonded plutôt que sur les enchères optimales dans le cadre du mécanisme d’enchères lui-même. Cependant, une fois que le réseau aura atteint la phase d’extension, certaines parachaines actives devront obtenir des baux consécutifs, en concurrence avec de nouveaux projets qui visent leur première intégration.

D’ici là, la période de fin de slot se chevauchera probablement avec les périodes de location de plusieurs autres slots.

Ensuite, il deviendra de plus en plus utile d’évaluer stratégiquement les enchères

auxquelles participer. Il serait même logique de se retirer d’une enchère lorsque les enchères deviennent trop élevées, simplement pour rejoindre les enchères suivantes (peut-être moins élevées)

Dans une telle situation, une offre flexible, c’est-à-dire que le projet minimise son offre gagnante, est un facteur important pour soutenir efficacement la parachain. Alors que 27% des équipes ont mentionné dans l’enquête qu’elles passeraient à une forme d’enchère privée après avoir obtenu leur premier slot, l’amélioration des capacités de l’écosystème pourrait conduire à de nouvelles formes de mécanismes de participation aux enchères.

Pour prendre l’exemple précédent des crowdloans natives de parachain, les équipes seront libres d’abstraire le mécanisme d’enchères du

mécanisme de bonding et de le déléguer à des entités spécifiques (particuliers, smartcontracts ou Conseil) qui visent une offre optimale. Cela signifie qu’avec un nombre croissant de slots disponibles et de parachains actives, le mécanisme d’enchères à la bougie se concrétise dans un avenir proche et gagne en importance.

Merci Magnum Octopus 😉

Twitter Parlons Polka : https://twitter.com/OctopusMagnum

YouTube Parlons Polka : https://www.youtube.com/channel/UCGJ_biY3V-tLMFByor-Sukw

{kind=link}

Bravo pour cet article très lisible et détaillé

Merci beaucoup !