Introduction Centrifuge et Altair

Le projet Centrifuge/Altair propose des solutions dans le domaine de la finance traditionnelle pour le financement des entreprises.

Ils utilisent le concept de la DeFi pour l’appliquer aux financements des entreprises traditionnelles : besoin en fonds de roulement, paiements de factures anticipées, escompte commerciale, affacturage et autres solutions de financement.

La Team

L’équipe de Centrifuge est très diversifiée, provenant à la fois du monde financier traditionnel et cryptographique. L’équipe de Centrifuge comprend des anciens élèves de nombreuses institutions de premier plan dans le monde, notamment Consensys, Electric Coin Company, Parity, Goldman Sachs, Crédit Suisse, SAP, Microsoft, Deloitte, les Nations unies, la Réserve fédérale, etc.

Centrifuge a été créé par une équipe de quatre personnes.

- Martin Quensel : https://www.linkedin.com/in/martinquensel/

- Lucas Vogelsang : https://www.linkedin.com/in/lucasvo/

- Marku Ament : https://www.linkedin.com/in/ament/

- Philip Stehlik : https://www.linkedin.com/in/pstehlik

Il y a un échange d’appréciation intéressant sur Linkedin entre les membres de la team. 😎

L’équipe fondatrice comprend :

- Lucas Vogelsang (CEO et co-fondateur de Centrifuge)

Il a de nombreuses années d’expérience dans le milieu des nouvelles technologies. Parmi, les postes les plus marquants on retrouve :

-

Ancien directeur technique et cofondateur de DeinDeal, une startup de commerce électronique en Suisse. Plus tard, la société a été rachetée par Ringier – l’un des plus grands groupes de médias de ce pays.

-

Ancien directeur de l’ingénierie de Taulia – une société de fintech basée aux États-Unis.

-

Martin Quensel (co-fondateur de Centrifuge)

Connu en tant qu’entrepreneur avec une vaste expérience dans les domaines de la Fintech et de la crypto.

Cofondateur de Taulia – Société Fintech fournissant des services de gestion de fonds de roulement, de facturation électronique et de financement de la chaîne d’approvisionnement.

Ce sont des allemands qui ont collaborés à différents endroits dans des entreprises de taille moyennes (~50 personnes) comme Ebydos AG et ensuite ReadSoft Ebydos AG.

Suite à une bonne collaboration, ils ont continué à travailler ensemble dans la société de Philip Stehlik : Taulia.

Taulia Incorporation est une entreprise proposant des services de financement des besoins en fonds de roulement, de facturation électronique, de financement par solution d’affacturage et d’escompte commerciale.

Ils ont une expérience de travail d’équipe dans ces deux sociétés et ont compris que la blockchain peut apporter des solutions aux entreprises traditionnelles. À ce titre, Centrifuge va avoir besoin d’une blockchain leur permettant de faire le lien entre la finance des entreprises et la finance décentralisée.

Introduction

Sentez-vous le vent monter sur les enchères Kusama ? Non, non, vous ne vous trompez pas, c’est bien une tornade – que dis-je ? – Un ouragan qui arrive sur l’écosystème Kusama, j’ai cité : Altair, la blockchain sœur de Centrifuge (écosystème Polkadot) !

Altair est un protocole de DeFi qui va se développer sur l’écosystème Kusama qui permettra entre autres de faire le lien entre les actifs physiques du monde réel tels que les factures, les biens immobiliers ou les redevances (royalties) et la finance décentralisée (DeFi).

Pour rappel, un actif réel est un élément qui a une valeur tangible réelle. En d’autres termes, c’est un atout physique. Il est distinct des actifs financiers.

Les actifs réels se réfèrent à des choses telles que l’or, l’argent, les métaux précieux ou la terre (immobilier). Les actifs financiers, quant à eux, font référence à de l’argent ou à des actions d’une action ou d’une obligation. Les éléments de la première catégorie – considérés comme des actifs réels – sont physiques et identifiables

Par ailleurs, elle proposera à ses utilisateurs d’apporter ces actifs sur sa blockchain (prêts hypothécaires par exemple ou tout autre actif physique) à travers des « smart-contracts » qui prendront la forme de tokens non-fongibles (NFTs).

Grâce à Centrifuge et Altair, les emprunteurs pourront financer leurs actifs réels sans faire appel à une banque ou autres intermédiaires.

Dans les faits, ils pourront utiliser la plateforme Tinlake, développée par Centrifuge, pour utiliser leurs actifs réels « tokenisés » sous forme de NFT comme collatéral afin d’obtenir de la liquidité provenant de l’écosystème DeFi.

Altair : La DeFi du monde réel

La finance décentralisée (DeFi) a le vent en poupe ces derniers temps et a complètement explosée au cours des derniers mois. Des projets de DeFi comme Maker, Aave, Yearn ou encore Compound sont devenus des protocoles brassant des milliards et des milliards de dollars.

Altair (et par extension Centrifuge), se place comme l’un des premiers protocoles qui permettra de connecter la DeFi avec le monde réel en intégrant à sa blockchain, le marché juteux des actifs du monde réel (RWA Real World Asset en anglais), on parle ici de plusieurs milliards de dollars !

Centrifuge et Altair, en effectuant ce lien, permettront de faire baisser le coût du capital pour les Petites et Moyennes Entreprises (PME) et de fournir aux investisseurs DeFi une source stable de rendement non-corrélé avec des actifs crypto qui sont par définition extrêmement volatils.

En effet, il est important de savoir que dans le système financier actuel, seules les plus grosses entreprises possèdent un accès direct aux marchés de capitaux dont l’équilibre est assuré par les banques centrales. L’absence d’un marché ouvert et transparent prive ces PME de l’accès à des taux d’intérêts compétitifs, principalement en raison des inefficacités du marché et des coûts de transaction.

La DeFi, système financier en pleine expansion, a l’avantage de ne présenter aucune barrière d’entrée. Centrifuge et Altair veulent donner cet avantage à l’ensemble des emprunteurs qui, jusqu’à présent, n’avaient pas accès aux liquidités de la finance décentralisée via notamment leur plateforme Tinlake.

Centrifuge permet aux entreprises d’apporter de nouveaux actifs sur le marché de la Defi, les biens immobiliers, les hypothèques, les factures ou encore les redevances. Ces actifs pourront être tokénisés sous forme de NFT et utilisés comme collatéraux dans les différents protocoles de Defi.

Le projet Centrifuge apporte la finance aux utilisateurs d’actifs réels sans intermédiaires telles que les banques et avec des frais très faibles. Pour cela, il propose trois outils de Defi qui permettront aux utilisateurs de :

- Tokéniser des actifs d’entreprises du monde réel, tels que les factures, les biens immobiliers, les redevances et d’autres actifs pour les utiliser dans la Defi

- Emprunter du capital

- Apporter de la liquidité dans les pools et recevoir le token natif CFG en récompense sans être soumis à la volatilité des crypto-monnaies et donc avec des APY stables.

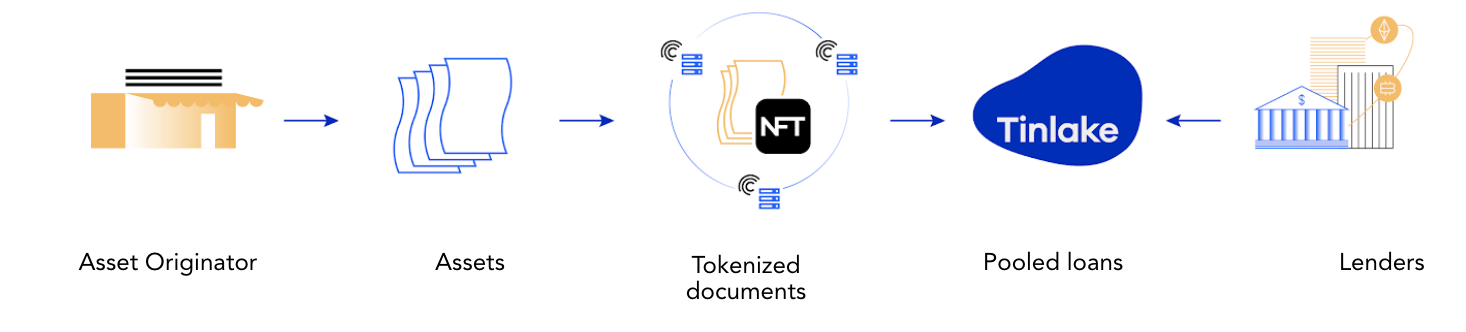

Tinlake : La plateforme de Centrifuge

Concrètement, Tinlake est une plateforme ou place de marché ouverte, reposant sur des smart-contracts et réunissant des Asset Originators (Initiateurs d’actifs en français) et des investisseurs qui cherchent à utiliser tout le potentiel de la finance décentralisée.

![]()

A terme, Tinlake a l’ambition de devenir un protocole de financement entièrement décentralisé qui interagira avec de nombreuses autres blockchains et se connectera à diverses sources de financement.

Comment cela fonctionne t’il concrètement ?

Imaginez que vous détenez des actifs réels, comme un prêt automobile, des factures d’entreprises ou des royalties de streaming musical – ou autres documents juridiques qui vous donnent droit à des liquidités.

En tant que « créateur d’actifs », vous pourrez utiliser Tinlake pour transformer ces actifs en jetons non-fongibles (NFTs) avec l’ensemble de la documentation juridique nécessaire afin de créer une pool d’actifs (c’est l’équivalent de la « titrisation » dans la finance traditionnelle)

Ces actifs créent un retour sur investissement plus sûr et plus stable pour les investisseurs et les protocoles DeFi fournissant la liquidité, ils obtiennent un bon rendement et des récompenses en CFG.

Pour chaque pool Tinlake, les investisseurs peuvent investir dans deux tokens différents : le TIN ou le DROP :

TIN, appelé aussi « jeton de risque », prend le risque d’une défaillance en premier mais reçoit un rendement beaucoup plus élevé

DROP, appelé lui « jeton de rendement », est protégé contre les défaillances et reçoit des rendements plus faibles mais qui ont l’avantage d’être stables.

On peut comparer ce système aux structures d’investissement Junior/Senior qui sont extrêmement courantes dans la finance traditionnelle.

Le choix des récompenses et du risque :

Dans la finance traditionnelle, pour certains actifs les investisseurs peuvent choisir le risque à travers un système de tranches Senior/Junior ou encore appelé tranches A/B.

L’emprunteur doit rembourser d’abord la Tranche A, puis ensuite la Tranche B. La tranche B sera donc plus risqué et plus rémunératrice que la tranche A.

Explication sur le concept des tranches

La tranche Senior a l’avantage d’avoir un rendement stable (mais bas) et un risque faible, celle-ci est protégée des « defaults » par la tranche junior qui est exposée au risque mais avec de meilleurs rendements. Le concept de cascade est appliqué, lorsque l’emprunteur rembourse le prêt et payer les intérêts, c’est d’abord la tranche senior qui reçoit l’argent prêté + les intérêts (fixes) ensuite le reste va à la tranche junior.

Exemple : une société emprunte $1M à un taux de 9%.

– 80% soit $800K proviennent de tranche A « Senior » à un rendement de 5% fixe

– 20 % soit $200k de tranche B « Junior » à rendement variable plus élevé que A.

Meilleur scénario, il n’y a pas de perte et tout le monde reçoit son argent + ses intérêts (schéma 1). La société rend les $1M plus 9% d’intérêts soit $90k.

La tranche senior récupère $800k plus $40k (5% des $800k) et la tranche junior récupère $200k plus $50k (reste des $90k d’intérêts). Les investisseurs de la tranche junior auront donc un retour sur investissement de 25%.

Autre scénario possible, la société ne rembourse pas l’intégralité de l’argent emprunté, imaginons une perte de 6% soit $60k et de même pour les intérêts, soit un intérêt de $84,6k au lieu de $90k. Le total payé par la société sera de $1,024,600, la tranche senior récupère sa part de $800k + les $40k d’intérêts, il ne restera donc que $184k pour la tranche junior amenant ainsi à une perte de 7,7%.

Voici un exemple concret afin que vous puissiez mieux comprendre ce système financier :

Prenons l’exemple du financement des factures :

Supposons que le fournisseur (Supplier sur le schéma ci-dessus) vend un bien et établit une facture qui doit être payée par l’acheteur (Buyer)

Supposons, que l’acheteur paie généralement dans les 60 jours. Cependant, il arrive que le fournisseur veuille raccourcir ce délai. Il veut donc obtenir un financement garanti par la facture qui sera payée à l’avenir.

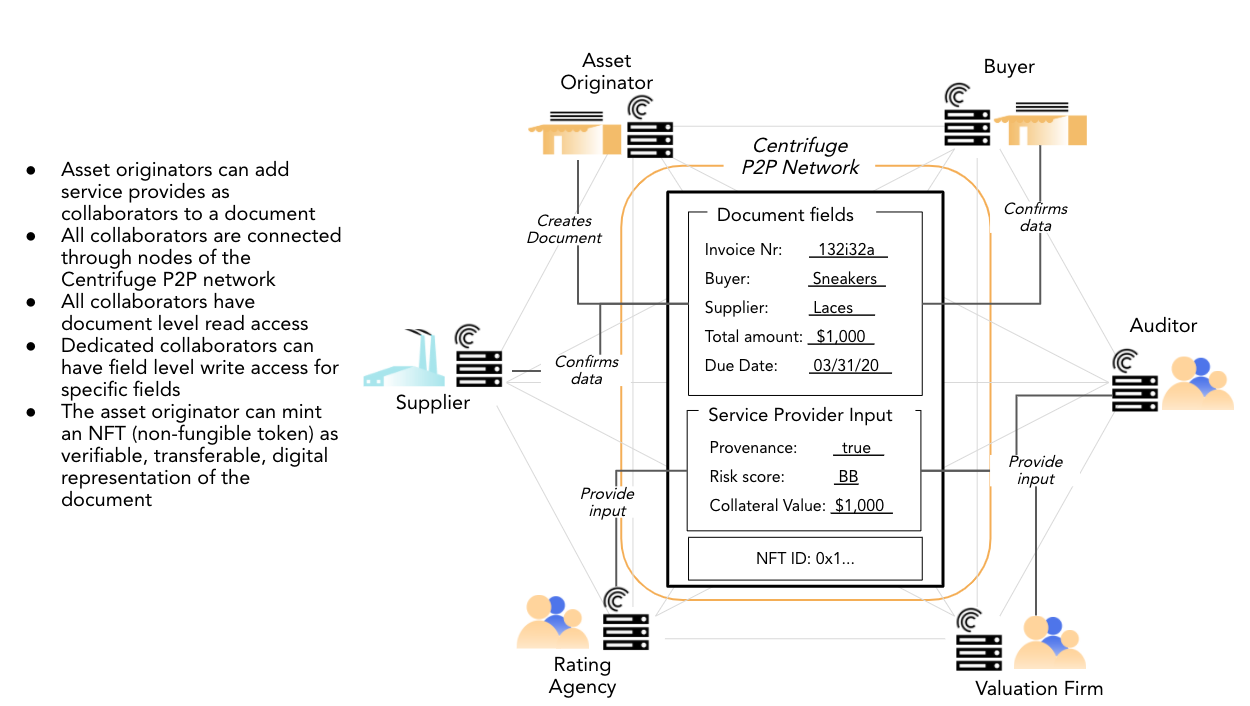

Le fournisseur demande donc aux créateurs d’actifs (Asset Originators) de créer un document structuré avec les caractéristiques spécifiques aux actifs financiers. Dans ce cas, nous parlons d’une facture d’entreprise.

Ce document est soumis au réseau P2P de Centrifuge ou Altair.

Dans ce réseau, l’Asset Originator ajoute des collaborateurs tels que le « Supplier » (« fournisseur ») et le « Buyer » (« acheteur ») et d’autres tels que les « Valuation Firm » (« sociétés d’évaluation ») et les « Rating Agencies » (« agences de notation »).

D’autre part, le fournisseur et l’acheteur n’ont qu’un accès en lecture aux champs et peuvent vérifier les données à l’aide de leur ID Centrifuge ou Altair.

Tous les autres collaborateurs ont seulement un droit d’accès à certains champs pour évaluer l’actif et fournir des données telles que la valeur de l’actif et le score de risque.

Une fois que tout est vérifié, l’ « Asset Originator » mint un NFT. Les métadonnées du NFT contiennent un lien vers la source on-chain ainsi qu’un lien vers le document privé sur le layer P2P.

Les données on-chain sont utilisées pour identifier le document de manière unique et permettent à quiconque de vérifier les données du NFT et d’échanger les données complètes du document en privé au sein du réseau.

Ce NFT peut maintenant être locked comme garantie dans Tinlake afin d’accéder à un financement.

Maintenant que le principe de tranche est expliqué, on peut revenir à Centrifuge. Le projet amène ce concept à la Defi. Lors de l’apport de liquidité dans les pools, l’utilisateur choisi sa tranche d’investissement entre DROP (équivalent Senior) et TIN (équivalent Junior). La tranche DROP à une APR stable et basse mais est peu exposée au risque contrairement au TIN qui possède un rendement variable et potentiellement plus important. Il est donc important quand on investit dans les pools de bien choisir sa stratégie et sa gestion du risque en étudiant aussi les sociétés émettrices des pools.

Tokenomics

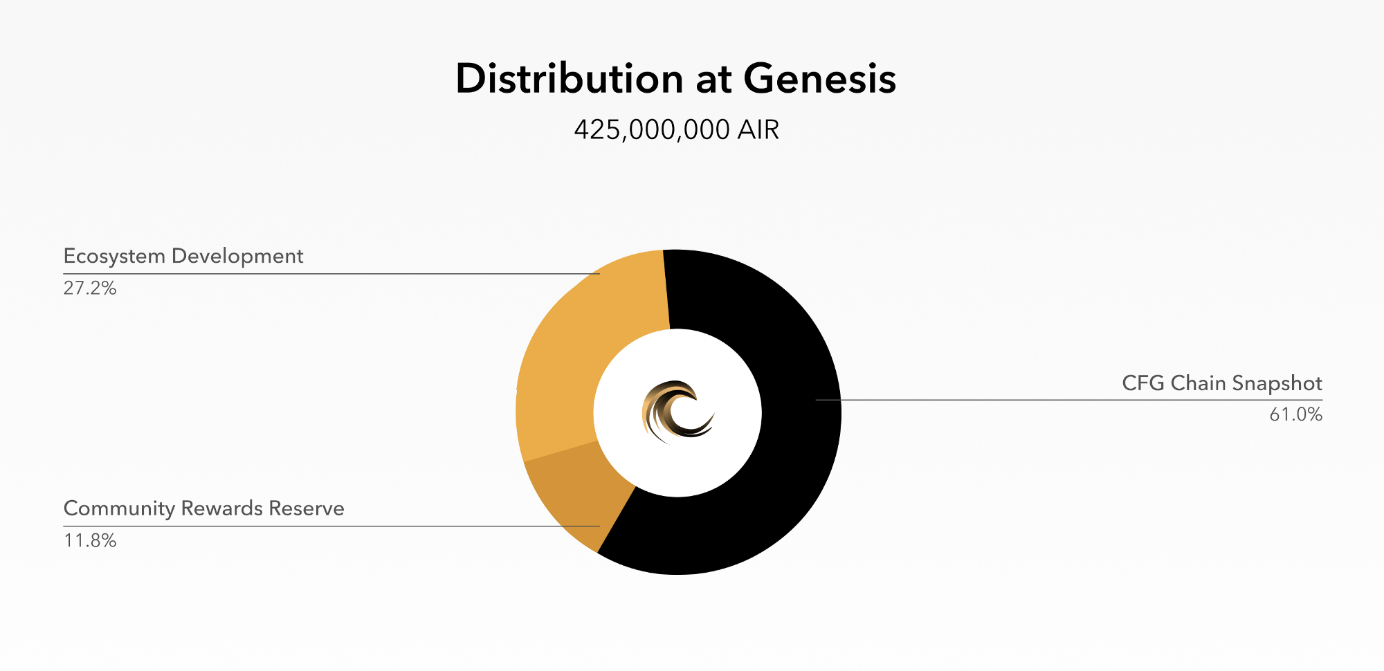

1 KSM = 400 AIR

Pour chaque KSM prêté durant la crowdloan d’Altair et bloqué pendant 48 semaines pour garantir le slot de parachain d’Altair, 400 AIR seront récompensés. Contribution minimale – 0,1 KSM.

Jusqu’à un maximum de 80 millions d’AIR seront distribués aux participants de la crowdloan.

25% des rewards seront distribués au lancement d’Altair, tandis que le montant restant sera distribué aux participants de la crowdloan pendant la durée du slot de parachain.

Si Altair ne remporte aucun slot, alors vos KSM vous seront rendus à la fin des enchères.

Le Token :

Le token natif de Centrifuge est le CFG, il est distribué via les crowdloans des parachains et comme récompense pour les collatéraux et le staking.

Il a quatre principales utilisations dans le protocole :

- Payer les frais de transactions sur Centrifuge

- Staker pour sécuriser la blockchain

- Participer aux votes de gouvernance du projet

- Token de récompenses

Le token aura aussi un rôle de réserve de valeur lors de l’implémentation d’une DAO d’assurance dans laquelle le CFG sera mis en jeu.

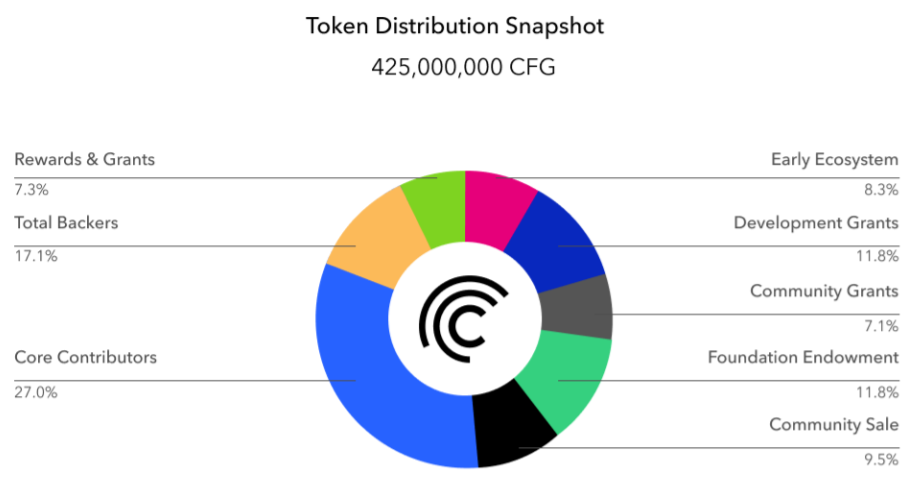

Distribution :

La supply initial de CFG est de 400.000.000 de token auquel vont s’ajouter les 25.000.000 de tokens minés depuis le bloc genèse pour récompenser l’adoption (staking, Liquidity Providing). Le CFG possède un mécanisme inflationniste où 3% de la supply devrait être miné chaque année pour récompenser le système de staking POS, l’apport de liquidité ou les récompenses de parachains. Pour stabiliser cette inflation, un mécanisme de « burn » de frais de transactions a été mis en place.

Concernant la distribution du CFG, les 400 millions de token ont été initialement distribué à la fondation et aux contributeurs initiaux (team, investisseurs et validateurs). La plupart de ces tokens possèdent des périodes de locks et de vesting allant de quelques mois à plusieurs années (période courte pour les validateurs et investisseurs, période longue pour la team).

Investisseurs de Centrifuge

Selon Crunchbase (plateforme d’informations et de découverte de compagnie innovantes), Centrifuge a connu quatre rounds de financement par capital-risque et a reçu un total de près de 12 millions de dollars : les investisseurs connus sont Galaxy Digital et IOSG Ventures.

En plus des fonds d’investissement mentionnés ci-dessus, Centrifuge a également reçu un financement du Fonds européen de développement régional – le Fonds de développement régional de l’Union européenne.

Les concurrents de Centrifuge

Concernant les concurrents au projet de Centrifuge, parmi les autres protocoles proposants des prêts aux entreprises, on retrouve TrueFi, Maple Finance et GoldFinch. La majeure différence est que les utilisateurs des pools de liquidité de Centrifuge sont soumis à un KYC car celles-ci sont connectés aux actifs du monde réel et donc soumises aux réglementations qui s’y appliquent.

Intégration et interopérabilité de Centrifuge

La relation ETH/DOT

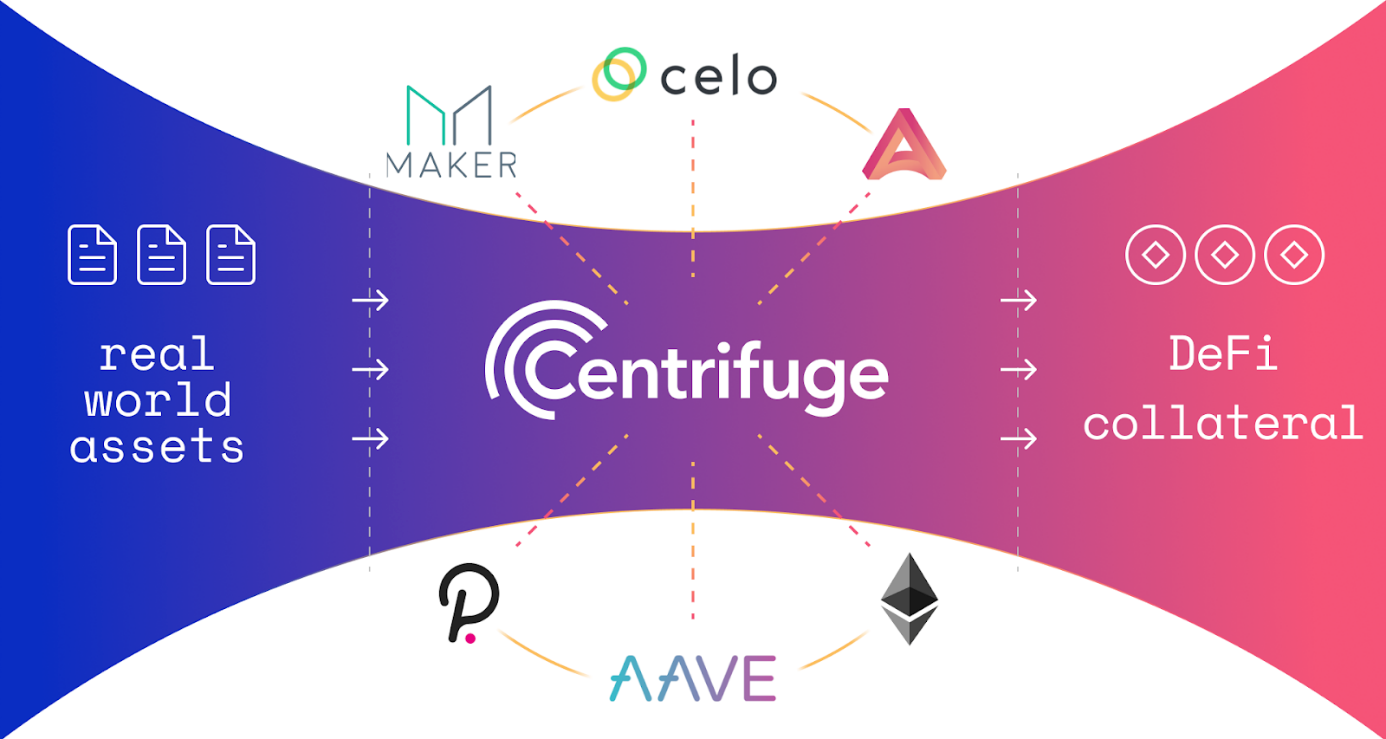

Les blockchains Centrifuge/Altair forment le pont entre les écosystèmes Ethereum et Polkadot – apportant la liquidité DeFi des deux pour financer les actifs du monde réel sur Tinlake.

Cela donne à Centrifuge et Altair un avantage pour accéder à deux des plus grands écosystèmes du marché des crypto-monnaies : un pour la liquidité actuelle de DeFi (ETH) et un pour un écosystème rapide et évolutif (DOT).

Intégrations actuelles

Le réseau Centrifuge/Altair est construit sur Substrate et a été connecté à Ethereum depuis le premier jour via Tinlake. Cela permet au projet de participer à la liquidité DeFi on-chain sur leurs plateformes partenaires : MakerDAO et Aave

Avec MakerDAO, Centrifuge/Altair ont collaboré en tant que premier protocole à soutenir le DAI multi-collatéral avec des actifs tangibles sous forme de tokens. Il s’agit d’une étape essentielle pour MakerDAO et l’écosystème DeFi, car elle permet non seulement de diversifier le risque de collatéral, mais aussi d’établir un pont entre des milliers de milliards de dollars et la finance décentralisée (DeFi).

D’autre part, la DeFi ouvre un tout nouvel « univers financier » pour les entreprises déjà éprouvées par le système financier actuel. Les institutions de prêt sont remplacées par des contrats intelligents : une ligne de crédit décentralisée approuvée par la DAO.

Après MakerDAO, Centrifuge innove avec Aave et d’autres protocoles DeFi majeurs pour débloquer des liquidités instantanées.

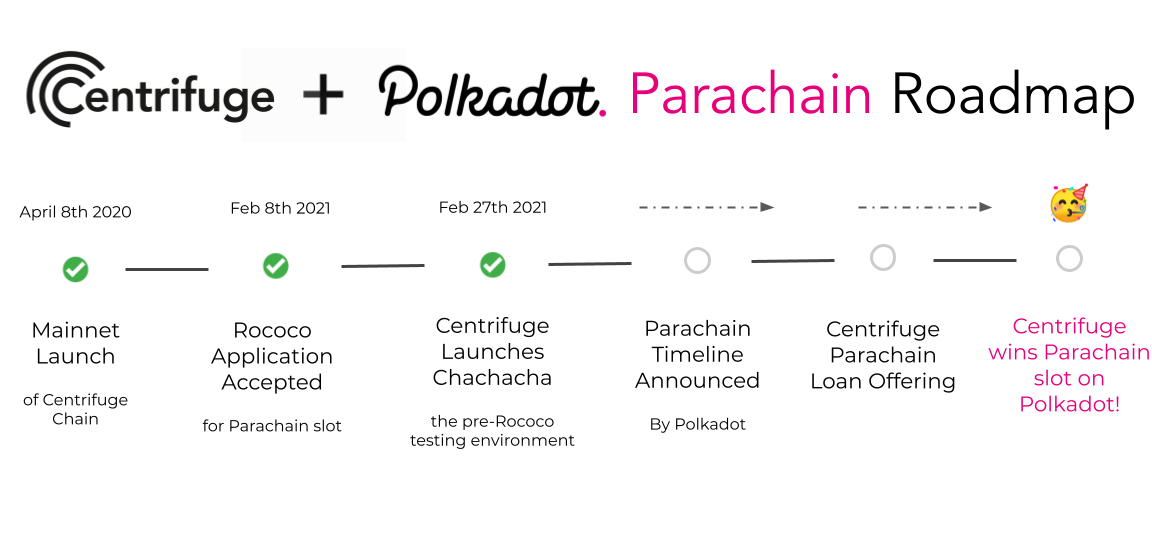

Roadmap de Centrifuge et Altair

Le projet a atteint les étapes fixées précédemment :

- 2018 – Cycle d’amorçage : Investi 8 millions USD par Mosaic, BlueYard,…

- 2020 – Cycle SAFT (Simple Agreement for Future Tokens) : Investi 4,3 million USD par Fenbusi, Galaxy Digital, IOSG…

- 2021 – Vente de Token Centrifuge sur Coinlist qui a été faite du 26 au 31 mai

- 28/06/2021 – Centrifuge introduit Altair sur le réseau Kusama. Il a été construit pour les innovateurs qui osent repousser les limites de la DeFi et qui veulent inventer et créer. Blockchain alimentée via le jeton $AIR.

{kind=link}